つみたてNISA(ニーサ)で投資信託を始めてみた。選んだのはセゾン投信。

こんばんは。ジャスミンKYOKOです。

今回、初めて「投資信託」に挑戦してみることにしました。

ちょっと前まで「投資」に何の興味も抱かなかった私。

「リスク」がある商品への投資は、「数字に強い人のみの特権」だとずっと思ってきたので、調べたり勉強しようとも思っていませんでした。

でも、このブログのおかげで色んなチャレンジや実験をしてみたいと思うようになり、今回、初めて「投資信託」をやってみようかなという気分に。

セゾン投信を選びました。

とにかく初めてなので、「投資」や「投資信託」が分からない方にも、わたくしジャスミンのシロウト目線で、分かりやすく書いていきたいと思っています。

投資信託とは

投資信託とは、投資の初心者にこそ、すごく合っている商品なのです。

「リスクがある商品」ということばかりが先行し、今まで怖がって知ろうともしなかったのですが、知ってみると私のような詳しくない人にこそがピッタリな商品だといえます。

たくさんの投資家(私たちのこと)から集めたお金を、運用会社にいるファンドマネージャーという投資のプロが、私たちの代わりにいろんなモノに投資し、利益が出たら、それを投資家に「利益」として分けて(分配)くれるのが「投資信託」。

●投資家(私たち)が投資会社にお金を払う

⇩

●投資会社が、扱っている商品ののファンドマネージャー(投資のプロ)がプロの目で色んなモノ(株、債券、金融商品など)に投資する

⇩

●利益が出る

⇩

●それを投資家に、出した金額に応じて利益として分ける(分配)

言ってみれば、私たちはお金を出すだけで、後の運用はすべてプロがやってくれるという、任せっぱなしの商品なのです。

シロウトには、いつ「売り時」とか「買い時」なのかは、よくわかりません。

知識がないばかりに売ってはいけない時に売ったり、買うべき時に買い損ねたりする可能性が大です。

だから「投資の初心者」に向いている商品なんですね。

興味が出てきた時にこの本に出会って、よしやろうと思った

「はじめての人のための3,000円投資生活」横山光昭著

この本には、子供の教育費などで、50代で資金ゼロで老後の資金や自分たちに今使える自由なお金もあまりなかった方が、貯金と投資信託の組み合わせで8年で1,000万以上貯められた例などを具体的にあげてあり、投資経験ゼロの私たちにも分かりやすく書いてあります。

しかも、やってみたいという気持ちになる。

投資経験のない方がストレスなく、気軽に始められる金額が「3,000円」という金額らしい。

確かに3,000円くらいなら、ちょっとリッチな晩ごはんを食べると思ったら・・・とハードルが低いですよね。

はじめての人のための3000円投資生活 /横山光明著⇧チラ見できます

初心者には積立て商品の方が気軽に始められる

口座を開設して、いざ投資信託を買おうとしても「時期」や「買う金額」商品もいっぱいで、色々と迷うもの。

それに対して、「積立て式」タイプの投資信託は、私たちは毎月自分で決めた一定の金額を振り込むだけ。

後は、そのお金でプロが運用してくれるので、買い時、売り時なども考えなくていいのです。

金額は1月100円などからするものや、1,000円、5,000円などから積立てて行くものがあって始めやすい。

「時期」を考えなくていいので、いつからでも始められるのも「やろうと思った時にすぐやれる」のでとてもいいです。

ズボラな人が向いている

上の著書「3,000円投資生活」でも、マメにレートなどをチェックし、株価や利益に一喜一憂する人よりも、預けっぱなしであまりマメにチェックしない人が向いているらしい。

マメにチェックする人は、やはり相場が下がった時につい売りたくなったり、買う時期を間違って焦って購入したりしてせっかくの利益を棒に振る人が多いらしい。

「投資信託」は複利(預けたものを付いた利子ごと再度預けて利子に利子がつく仕組み)で運用し、長く預けて増やす商品なので、頻繁に売り買いしてたら損をしてしまうとのこと。

銀行に預けるのは元本割れのリスクはないが、今の時代 利子は期待できない

「投資信託」は、短い期間で利益が欲しいという人には向かず、長く預けることで、相場の上がったり下がったりするリスクを回避しながら、お金を増やしていく商品です。

今の時代、銀行の預金などに預けてもほとんど利子はつかないからね。

そのまま持っておくよりはと思って銀行に預ける人が多いが、投資信託で長期的に預けて行けば、複利で、貯金より増える可能性が高い。

だからと言って「一括購入」は初心者にとってはリスクが高すぎて怖い!!

なので、「積立てタイプ」がゆっくりでストレスが少なく、しかも少しずつ投資しながらその間に「知識」も少しずつ増えていくと思い、始めることにした。

始めなければ、きっと「投資」に対する知識は増えなそうだから。

私はアラフィフですが、「投資信託」って20代や30代の方にかなり向いてると思います。

長く預ける時間があり、遊んだり、仕事も忙しいから、レートなんかにかまってる暇はないけど、年金があてに出来ない世代。

「つみたて式投資信託」でコツコツ増やしていく。

20代だった私に教えてあげたかったです(笑)。

選んだのは「セゾン投信」

色々ネットで調べてみると、初心者に向いてるのは、「ほったらかし」でOKなセゾン投信、

「3,000円投資生活」では「世界経済インデックスファンド」を薦めていたんだけど。

セゾン投信は、口座開設から、積立て開始まで1社なのでそこの書類だけでOK。

「世界経済インデックスファンド」という商品は、いろんな証券会社から購入できるとのことで、まずは証券会社を選んだりすることから始めなくてはいけないため、とにかく初心者の私は1社だけですべてが進められる「セゾン投信」で「投資信託」をやってみることにした。

まずは資料請求をしてみた。⇒セゾン投信

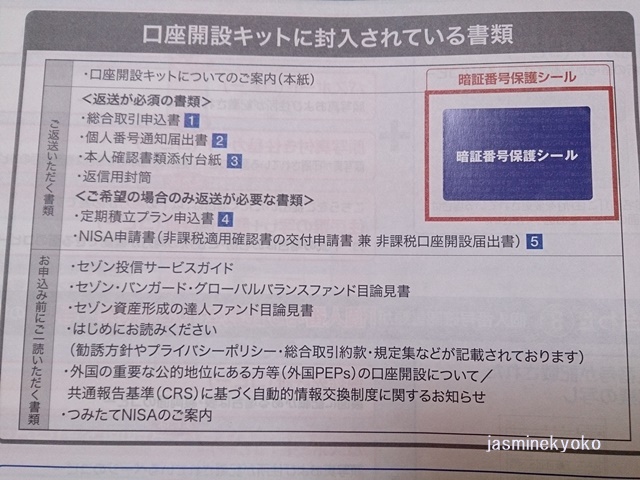

数日で送付されてきた。資料の中身はこんな感じ

「返送が必要な書類」と「とにかく読まなければならない書類」と2通りに分かれていて、返送書類にも番号が振られていて、すごく分かりやすい。

「返送が必要な書類」

●総合取引申込書

●個人番号通知届出書

●本人確認書類添付台紙

●返信用封筒

●定額積立プラン申込書(希望の場合のみ返送)

●NISA申請書

NISA(ニーサ)とは

イギリスの非課税制度をまねたもので、日本の「N」をつけた非課税制度。

「つみたてNISA(ニーサ)」と「NISA」がある。

一人1口座。

| つみたてNISA | 2018年から出来た制度で、年間40万円まで非課税で、最高20年OK |

|---|---|

| NISA | 年間120万円まで、最高5年間非課税。いっぺんに買いたい方向け |

貯金や預金、投資信託は利子がついたら、普通の口座では利子から20%税金が引かれてしまう。

ただ、このNISA制度を活用した口座にすると、その税金がかからず、利子は全部自分がもらっていいのだ。

最初は「NISA」なんて訳わからんし、そのまま普通にやってみようと思っていたのだけど、パートナーのK氏に「せっかくそういう制度があるから使った方がいいよ。制度なんて、いつなくなるか分からないんだから」

・・・確かに(^▽^;)。

私ジャスミンは、月5,000円からしようと決めていたので、年間6万円だし、20年続けられる「つみたてNISA」にしてみようと思った。

セゾン投信の積立て金額は5,000円以上、1,000円単位で上げることができます。

知識が付いて来たら「世界経済インデックスファンド」の積立てにも挑戦してみたいと思います。

興味はあるもののなかなか始められない人、これを機に始めてみては?

わたくしジャスミンは、「数字に強い」方ではなかったので、とにかく「投資」は眼中にさえ入ってませんでした。

でもこのブログで「格安SIM」なども挑戦して、今は本当に助かっているし、頭で考えるより、まずは動いてみようと思いました。

まずは動くと言ってもリスクがある商品なので、手始めに勉強がてら「積立て式」の投資信託をやってみることにしたのです。

次回は資料請求をした私が書類を記入し、申し込むまでを書きます。

資料請求するだけなら、何もリスクかからないので、まずは書類を取り寄せて実際に目に触れてみてもいいかもしれませんね。

書類は毎月20日必着で、翌々月から引き落とし開始なので、わたくしジャスミンは2019年の1月から投資信託の積立て開始しました。

なんかキリがよくていいわ♥。

「お金に働いてもらって増やす」そういう体験をやってみます。

@世界経済インデックスファンド